Les sociétés de capitaux (SA, Sàrl et Société en commandite par actions) et les sociétés coopératives sont imposées en Suisse à trois niveaux : fédéral, cantonal et communal. Le système fiscal pour les entreprises en Suisse est attractif, notamment en raison de la déductibilité de la charge d’impôt dans les comptes de la société, contrairement à ce qui se fait dans la plupart des autres pays.

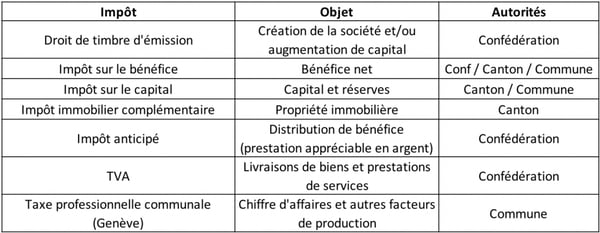

Les différents types d'impôts qui interviennent durant la vie d'une entreprise en Suisse

Durant la vie d'une société, de la création à la liquidation, les impôts suivants peuvent notamment intervenir :

Cette liste n’est pas exhaustive et il est toujours prudent de se renseigner auprès des administrations compétentes face à un cas particulier. A titre d’exemple, notons que la Suisse a conclu un grand nombre de conventions de double-imposition auxquelles il convient de se référer lors de revenus de source étrangère imposables en Suisse.

Lors de la vie d’une personne morale, des opérations particulières peuvent également avoir lieu pouvant avoir une incidence fiscale, notons par exemple les cas de restructurations (fusions, scissions et transformations) qui peuvent sous certaines conditions être exonérées de toute imposition.

Des allègements fiscaux sont également prévus en principe par les lois cantonales aux entreprises nouvellement crées, sans oublier, les différentes réformes fiscales ayant eu lieu et à venir… (RIE III), ainsi que les régimes fiscaux particuliers pouvant s’appliquer (holdings, société administratives, etc.).

Nous nous contentons d’indiquer ici les principes généraux des impôts directs uniquement (c'est-à-dire des impôts sur le bénéfice et le capital), quant à la base d'imposition, au taux d'imposition, et à la procédure de perception, nous nous sommes basés sur le canton de Genève. En effet, les cantons possèdent des systèmes d’imposition bien différents.

Base d'imposition des entreprises

L'impôt sur le bénéfice

Perçu aussi bien au niveau fédéral qu'au niveau cantonal et communal, l'impôt sur le bénéfice est calculé sur la base du bénéfice net réalisé pendant la période fiscale, tel qu'il ressort du compte de résultat établi selon les règles du droit commercial.

Le bénéfice net comptable fait naturellement l'objet de toute une série d'ajustements pour tenir compte des limitations que la loi fiscale impose aux déductions. Ainsi, par exemple, les amortissements, les provisions, les frais généraux, les intérêts ne sont déductibles que si ceux-ci sont justifiés par l’usage commercial.

Les pertes de 7 exercices précédant la période fiscale peuvent être déduites du bénéfice net, pour autant qu'elles n'aient pas été prises en considération lors du calcul du bénéfice imposable de ces 7 dernières années.

L'impôt sur le capital

L'impôt sur le capital est perçu seulement par les cantons et les communes. Il est calculé sur la base du capital propre imposable existant à la fin de la période fiscale.

Le capital propre imposable comprend le capital social libéré, les réserves ouvertes et imposées, et le bénéfice reporté. Dans le cas où il existe des pertes reportées supérieures au montant du capital social, c'est tout de même le montant du capital social qui sera taxé.

En outre, les sociétés doivent l'impôt sur un éventuel capital propre dissimulé, c'est-à-dire lorsque l’on est en présence d’une « sous-capitalisation ».

Taux d'imposition des entreprises en Suisse (GE)

Taux de l'impôt sur le bénéfice (impôt cantonal, impôt communal et impôt fédéral direct)

Le taux d’impôt effectif est de 13.99% dans le canton de Genève (impôt cantonal de base, centimes additionnels cantonaux et communaux (différents pour chaque commune), les fonds de péréquation, ainsi que l’impôt fédéral direct).

Limitation globale des allègements

La réforme prévoit diverses mesures d'allègements fiscaux qui peuvent être cumulées dans une certaine mesure seulement. La loi fédérale oblige les cantons à prévoir une limitation des réductions fiscales. Même cumulées, elles ne doivent pas dépasser 70% du bénéfice imposable. Genève a fixé ce pourcentage à 9%, compte tenu du fait que l'impôt sur le bénéfice est fortement réduit par la réforme. De la sorte, une société ne peut pas être imposée au-dessous d'un taux plancher de 13.48%.

Taux de l'impôt sur le capital

A Genève, le taux de base de 1.8‰ (taux effectif d'environ 0.4% compte tenu des centimes additionnels cantonaux et communaux) pour l'impôt sur le capital pour les sociétés de capitaux et les sociétés coopératives est maintenu.

Avec la réforme des entreprises, le canton de Genève introduit un taux d'impôt réduit de 0.005‰ (taux effectif d'environ 0.001% compte tenu des centimes additionnels cantonaux et communaux) applicable à la part du capital lié aux brevets, aux participations, aux droits comparables et aux prêts intra-groupe à l'exclusion des créances commerciales. Ce nouveau taux réduit, s'applique dès 2020 pour toute la période fiscale, même si l'exercice commercial débute en 2019 et se termine en 2020.

Imputation de l’impôt sur le bénéfice à l’impôt sur le capital

La réforme fiscale des entreprises acceptée par les Genevoises et les Genevois le 19 mai 2019 est entrée en vigueur le 1er janvier 2020. Elle concerne en premier lieu les personnes morales et donne lieu à une réduction de l'impôt sur le capital des sociétés.

La réduction de l'impôt sur le capital à hauteur de l'impôt cantonal et communal sur le bénéfice respecte les limites suivantes :

Période fiscale 2020 : 8'500 francs

Période fiscale 2021 : 25% de l'impôt cantonal et communal sur le bénéfice

Période fiscale 2022 : 50% de l'impôt cantonal et communal sur le bénéfice

Période fiscale 2023 : 75% de l'impôt cantonal et communal sur le bénéfice

Période fiscale 2024 et suivantes : 100% de l'impôt cantonal et communal sur le bénéfice

Procédure de perception

Les impôts directs sont prélevés par les autorités fiscales au plus tôt l'année suivant le bouclement des comptes statutaires. A titre d'exemple, les bordereaux d'impôts directs de la période fiscale 2020 seront notifiés par les autorités fiscales dans le courant, voir à la fin de l'année civile 2021.

Ce décalage dans le temps est principalement dû au fait que l'établissement des comptes statutaires peut, conformément au Code Suisse des Obligations, intervenir au plus tard 6 mois après la date de bouclement des comptes. Ainsi, une société bouclant ses comptes au 31.12.2020 doit être révisée au plus tard le 30.06.2021.

Etant donné que la déclaration d'impôts qui permettra à l'administration cantonale de notifier les bordereaux d'impôts directs ne peut être établie que sur la base des comptes statutaires, elle ne peut avoir lieu qu'en 2021. Or, les sociétés doivent pouvoir s'acquitter de ces impôts déjà au cours de l'année fiscale (en 2020). Cela a pour conséquence que l'administration doit procéder à une perception provisoire en 2020, avant même que l'impôt pour 2020 n'ait été calculé.

La perception provisoire se fait par paiement d’acomptes provisionnels calculés sur la base de la dernière taxation.

La perception provisoire est suivie par la notification du bordereau final indiquant à la société le solde éventuel (i.e. la différence entre le total des montants d'impôts payés à titre provisoire et l'impôt effectivement dû), une fois la taxation définitive établie sur la base de la déclaration finale déposée.

Le solde éventuel (i.e. différence entre le total des montants d'impôts payés à titre provisoire (acomptes et/ou bordereau provisoire) et l'impôt effectivement dû) doit être acquitté dans les 30 jours dès la notification.

Profitez des 8 premiers chapitres de notre cours de comptabilité gratuitement !

Et commencez votre formation dès aujourd'hui