Qu'est-ce que la monnaie ? Quelles sont son utilité et ses fonctions ? Comment définit-on le revenu disponible des ménages ?

L'importance de la monnaie : définition, utilité, fonctions

Qu’est-ce que la monnaie ? Quelle est son utilité ? Quelles sont les fonctions de la monnaie ? Comment se gère la quantité de monnaie dans une économie ? Dans cette section nous allons essayer de répondre à ces questions.

Définition de la monnaie

La monnaie est tout ce qui est généralement accepté comme moyen de paiement contre des biens ou des services. C’est un moyen par lequel se font les échanges économiques (les transactions). Par cette définition, la monnaie peut avoir une multitude de formes. Historiquement, les Hommes ont utilisé différents types de biens comme une forme de monnaie : le sel, les coquillages, l’or, l’argent, le bronze, etc. De nos jours, nous utilisons les pièces de monnaie et les billets de banque et d’autres moyens de paiement (comme les moyens des paiements électroniques).

Les fonctions de la monnaie

La monnaie a trois fonctions :

- Faciliter les échanges : en l’absence de la monnaie, le seul moyen sera le troc (nécessité de la coïncidence des besoins. Pour que l’échange s’effectue, il faut que les deux parties veuillent échanger les biens voulus respectivement) ;

- Servir d’unité de mesure et de compte : exprimer les prix des biens et services, tenir les comptes en additionnant les valeurs des quantités hétérogènes. Sans la monnaie, il est très difficile de calculer le PIB d’un pays par exemple ;

- Servir de réserve de valeur : elle permet le transfert du pouvoir d’achat dans le temps. Sauf qu’il ne faut pas oublier que le pouvoir d’achat de la monnaie peut aussi baisser.

Caractéristiques de la monnaie

Tout moyen de paiement doit avoir les caractéristiques suivantes :

- Acceptabilité par tous (la monnaie possède un cours légal). Sur un territoire national, elle est acceptée par tout le monde comme un moyen d’échange en cas de transactions.

- Durabilité dans le temps (ne s’altère pas rapidement en tout cas).

- Divisibilité (nous avons différentes valeurs, exemple 5, 10, 20, 50 centimes, 1, 2, 5, 10, 20, 50, 100, 200, 1000 francs).

- Facilité de transport (imaginez transporter des sacs de sel pour faire des échanges).

- Difficulté de contrefaçon. La contrefaçon de la monnaie peut ruiner l’économie (la monnaie n’a plus de valeur par les quantités non maîtrisées qui circulent dans l’économie).

Formes de la monnaie

Les économistes recensent deux grandes formes de monnaie :

- La monnaie fiduciaire légale : les pièces et les billets de banque (numéraire) ;

- La monnaie scripturale : simple écriture comptable (dépôts à vue)

Les agrégats monétaires

a) La base monétaire (ou monnaie de banque centrale), notée M0 : il s’agit de la monnaie émise par la Banque centrale. Elle est directement sous le contrôle de la Banque centrale (Banque nationale suisse). Elle est composée :

- du numéraire en circulation (pièces et billets de banque), et

- des comptes de virement (comptes des banques et autres institutions financières ouverts auprès de la Banque centrale). Chaque institution financière reconnue par la Banque nationale suisse doit ouvrir un compte auprès de celle-ci qui serviront aux activités de paiement.

b) La masse monétaire M1 (au sens strict) : se compose des moyens de paiement immédiatement disponibles dont dispose le secteur non bancaire (ménages, entreprises, Etat, ...). En Suisse, elle est définie comme :

- le numéraire (les pièces de monnaie et les billets de banque) détenu par le secteur non bancaire, et

- les dépôts à vue (les comptes bancaires ouverts auprès des banques commerciales) des résidents auprès des banques, les comptes postaux et les comptes de transactions (comptes ouverts par les entreprises pour leurs transactions).

c) La masse monétaire M2 (au sens large) : inclut tous les moyens de paiement rapidement mobilisables. Elle englobe la masse monétaire M1 et les dépôts d’épargne des résidents (non bancaires).

M2 = M1 + dépôts d’épargne des résidents non bancaires (nets des comptes de prévoyance).

d) La masse monétaire M3 (au sens très large) : englobe tous les moyens de paiement effectifs et potentiels. Elle englobe la masse monétaire M2 et les dépôts à terme (engagements résultant des dépôts de la clientèle avec échéance) :

M3 = M2 + dépôts à terme.

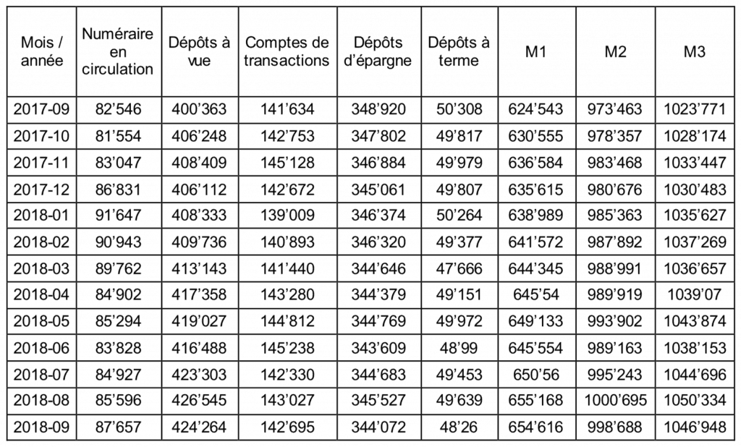

Le tableau ci-dessous présente les montants des masses monétaires en Suisse entre le mois de septembre 2017 et septembre 2018 en millions de francs.

Tableau 7. Agrégats monétaires en Suisse, entre septembre 2017 et septembre 2018 (En Suisse et en millions de francs)

Source : BNS, 2018.

En Suisse, la Banque nationale suisse (c’est la banque centrale suisse) est l’autorité responsable de la gestion de la monnaie (réflexion, mise en place et suivi de la politique monétaire).

Comment déterminer le revenu disponible des ménages ?

Pour pouvoir déterminer le revenu disponible des ménages, il faut déterminer avant tout les revenus bruts que gagnent ces derniers. On peut parler du revenu primaire des ménages. Il est composé des éléments suivants :

-

- revenus des salariés,

-

- revenus d’exploitation des personnes indépendantes (par exemple, les raisons individuelles,),

-

- revenus de la propriété échéant aux ménages privés (par exemple, la propriété de titres et actifs financier, etc.),

- revenus de la location d’immeubles échéant aux ménages (par exemple, les locations de propriétés foncières).

Le revenu primaire n’est pas le revenu effectif à disposition des ménages. Pour calculer le revenu effectif des ménages qui est à leur disposition et qu’on appelle revenu disponible, il faut suivre le chemin suivant :

Revenu primaire des ménages

+ Transferts reçus (positifs, comme les aides sociales, les bourses, ...)

- Transferts versés (négatifs, exemple les charges sociales : AVS, LPP, ...)

- Impôts directs (comme l’impôt cantonal, communal et fédéral direct, ...)

= Revenu disponible des ménages

Développez vos compétences en comptabilité et en fiscalité

BetterStudy vous accompagne dans votre reconversion ou spécialisation professionnelle